Opět zde svou roli hraje složené úročení, takže čím dříve dětem začnete spořit, tím snáze jim zamýšlenou částku dokážete dopřát. Jelikož čas nelze vrátit, nemůžete už začít dříve spořit a investovat sami sobě. To ale neznamená, že byste tento luxus nemohli dopřát vašim potomkům.

Jste-li rodič (nebo se jedním brzy chystáte stát), můžete naplno využít složeného úročení a připravit svému potomkovi ideální podmínky pro to, aby v životě byl finančně úspěšný.

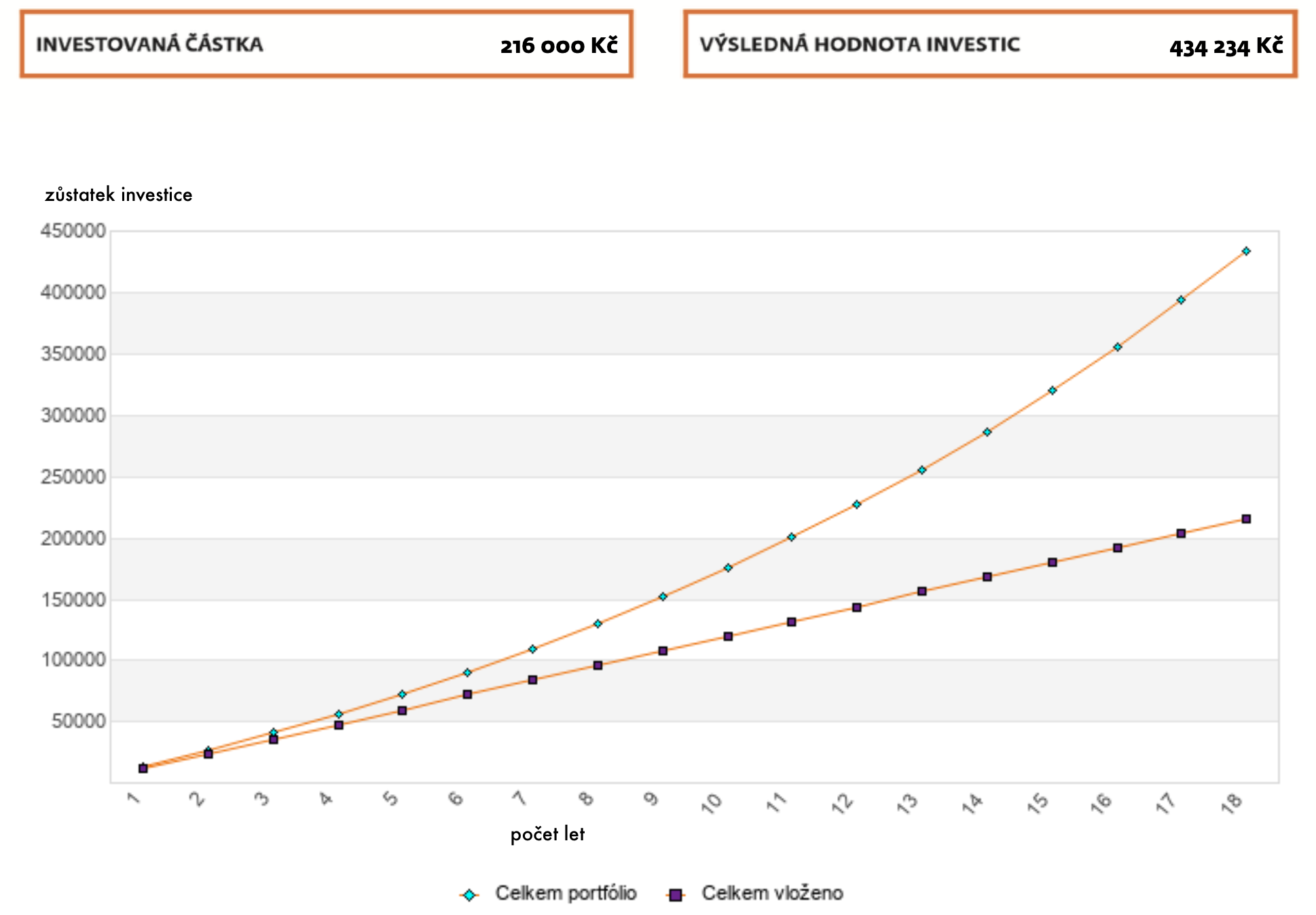

Jak je uvedeno i v titulku, pokud byste ode dne narození dítěte odkládali denně 33 Kč a investovali tyto peníze společně se svým portfoliem, které by dokázalo vykazovat průměrné roční zhodnocení 7 %, můžete mu na 18té narozeniny darovat investovaný kapitál, jehož hodnota bude 434 234 Kč (vaše celková investice bude v tuto chvíli činit 216 000 Kč, tzn. de facto ji zdvojnásobíte).

Díky efektu složeného úročení může být čas mnohem cennějším zhodnocovatelem než vložená částka, takže i pár set korun měsíčně (při 33 Kč denně hovoříme cca o investici 1.000 Kč měsíčně) může znamenat, že vašemu dítěti připravíte solidní finanční základnu buď pro jeho vysokoškolská studia, nebo pro rozběhnutí pracovní kariéry.

Pokud byste se začátkem spoření potomkovi počkali až do jeho 5 let, bavíme se při 33 Kč denně při stejném zhodnocení o 255 809 Kč v jeho 18 letech, byť vaše celková investovaná částka je jen o 60 000 Kč nižší, než v případě spoření od narození.

Co když investici v 18 letech potomek nezruší?

Samozřejmě, že nikde není řečeno, že máte spoření vašich dětí v 18 letech zlikvidovat a peníze jim v hotovosti předat. Osobně bych byl spíš pro diskuzi a navrhnutí alternativy, kdy investice (nebo aspoň její větší část) zůstane nadále netknutá. Nezapomínejte, že hovoříme o investičním horizontu 18 let. Jinými slovy, ve 30 letech může váš potomek mít za pasem velmi zajímavě zhodnocené jmění - zvlášť, pokud by se třeba rozhodl pokračovat ve vašem spoření pomocí vlastních příjmů (díky vašemu základu by jeho pravidelná investice navíc rozhodně nemusela být nijak závratná).

O 30 letech spoření se tady bavíme většinou ve spojitosti s důchodem. A teď si představte, že byste identické zhodnocení měli k dispozici už jako třicátníci. Předpokládám, že byste se za to na své rodiče příliš nehněvali, co? A stejně by vám mohly být za spoření od jejich narození vděčné i vaše děti.

A jelikož matematika okolo složeného úročení je vážně krásná a zároveň nikdy nelže, na závěr tady mám ještě jednu perličku pro zamyšlení, která mne zaujala.

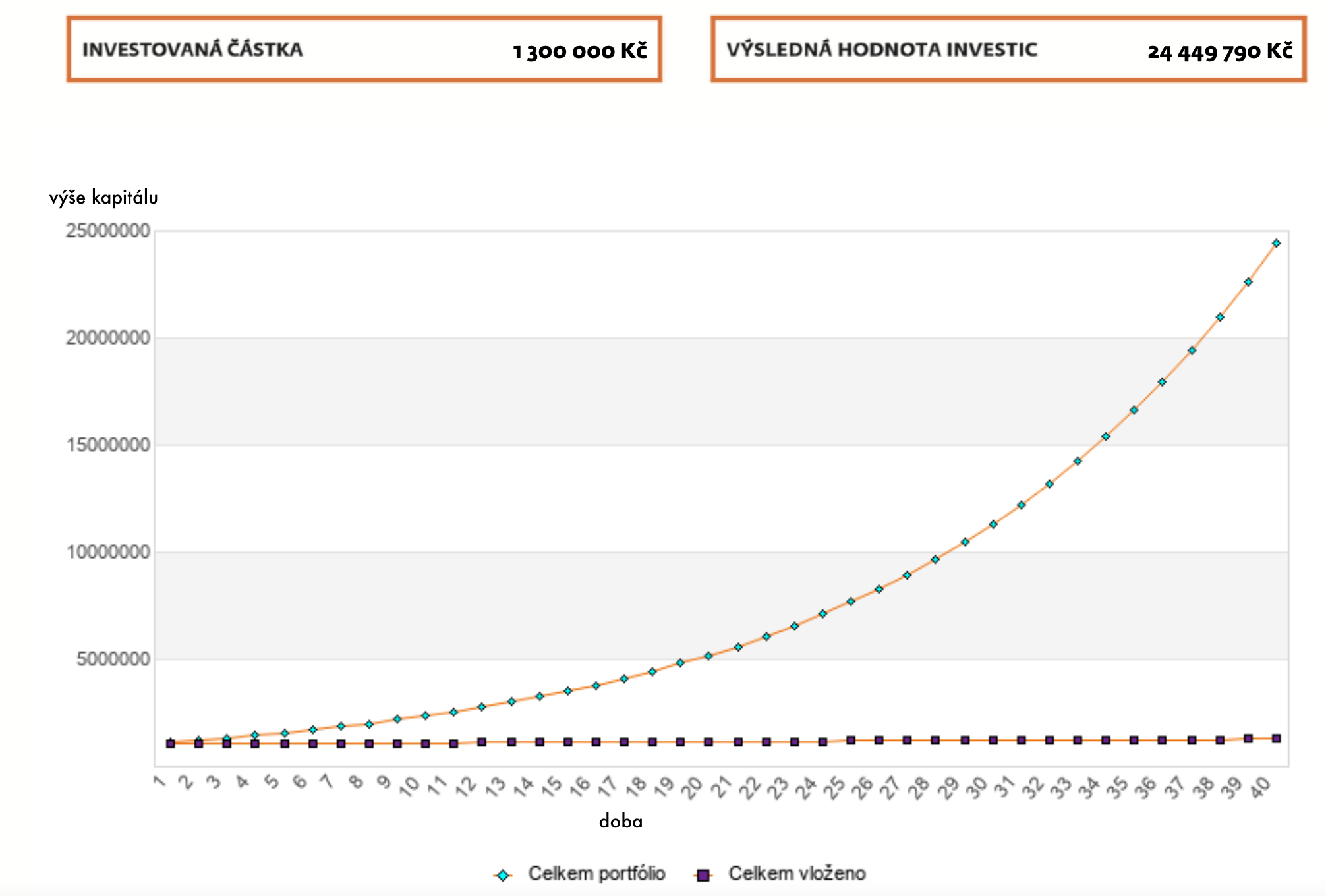

Řekněme, že byste svému dítěti od narození v rámci svého investování spořili 110 Kč denně neboli cca 3000 měsíčně do 18 let. A váš potomek by se díky brigádám, vlastní práci nebo z jakéhokoli jiného důvodu rozhodl, že si k osmnáctinám tyto peníze (v tu chvíli by šlo o 1 300 000 Kč, z čehož 648 000 Kč by byla vaše dosavadní a také finální investice) nevybere, ale nechá je být na účtu po celou dobu. Tedy s dávkou vysoké zodpovědnosti v průběhu nevybere ani korunu. Pří průměrném 7% ročním zhodnocení by v 60 letech na tomto vámi založeném a naspořeném účtu měl připraveno 24.449.790 Kč!

Jinými slovy, z vašeho dítěte by se během života stal dolarový milionář, aniž by do investování ze svého vložilo jedinou korunu.

Pokud by jste chtěli jakkoliv pomoci s nastavením pravidelných investic vašich nebo vašich ratolestí, ozvěte se, rád poradím

Autor: Radim Skočovský

Jako poradce pracuji od roku 2003. Zabývám se komplexním zprostředkováním finančních produktů v oblasti hypoték pro fyzické i právnické osoby, úvěrů, dále životního a majetkového pojištění včetně povinné ručení a investicemi různých druhů ať už nemovitostního nebo akciových fondů. Jsem schopný poradit i v oblasti transformovaných penzijních fondů, doplňkového penzijního spoření anebo stavební spoření.

MÝM HLAVNÍM CÍLEM JE BÝT PŘIDANOU HODNOTOU PRO MÉ KLIENTY V PODOBĚ KVALITNÍHO SERVISU NEJEN NA ZAČÁTKU PŘI SJEDNÁNÍ, ALE HLAVNĚ PŘI DALŠÍM VYUŽÍVÁNÍ DANÝCH PRODUKTŮ.

Ať má člověk jakýkoliv příjem, v případě že umí zacházet s penězi, má přehled o svých výdajích a příjmech a má nastaven správně finančí tok, může se stát finančně zajištěný a časem dokonce i finančně svobodný.